ALPHA DEBT

![]()

Il servizio di consulenza sul debito è definito come l’elemento chiave per aiutare i consumatori sovra indebitati a mantenere o tornare ad una situazione di stabilità finanziaria, riuscendo a rimborsare i propri creditori. La pandemia da COVID-19, tuttavia, ha accentuato le criticità relative all’assenza o alla scarsa

presenza di servizi relativi alla consulenza sul debito in diversi Stati membri dell’UE, tra cui l’Italia.

L’obiettivo del progetto ALPHA-DEBT, realizzato dal Movimento Difesa del Cittadino (capofila) e SOS Impresa, cofinanziato dalla Commissione Europea (EISMEA) nell’ambito del Single Market Program, è quello di apportare il proprio contributo nell’ottica di ridurre il fenomeno legato al sovraindebitamento in Italia, rafforzando da un lato la consapevolezza dei consumatori circa le caratteristiche e i rischi del fenomeno, migliorando al contempo il tasso di alfabetizzazione finanziaria della cittadinanza, e riqualificando sportelli di consulenza legale e psicologica sul territorio nazionale (1 al nord, 2 al centro e 2 al sud Italia).

Visita il sito web del progetto, ricco di risorse e costantemente aggiornato con news e prossimi eventi:

EVENTI

03/11/2022

Webinar Internazionale: IL SOVRAINDEBITAMENTO – ESPERIENZE EUROPEE A CONFRONTO

Giovedì 3 novembre, alle ore 10.30, si è tenuto il primo webinar internazionale legato al progetto Alpha Debt, realizzato dal Movimento Difesa del Cittadino e SOS Impresa, cofinanziato dalla Commissione Europea (EISMEA) nell’ambito del Single Market Program, con l’obiettivo di apportare il proprio contributo nella lottaal #sovraindebitamento.

Sono intervenuti rappresentanti delle associazioni partner ed esponenti delle associazioni di consumatori di Spagna, Grecia, Norvegia e Romania.

GLI INTERVENTI DEI RELATORI:

Jorge Jensen – Norvegia: https://docs.google.com/presentation/d/1gINXXU-lBcWZYqBtMAC18YK3X0YrcKN

Francesco Luongo – Italia: https://drive.google.com/file/d/1ggqcq69RgDVsenYRRdlQXd4devfQWx_u

IL VIDEO DELLA DIRETTA FACEBOOK

12/12/2022

Webinar: PREVENZIONE E CRISI DA SOVRAINDEBITAMENTO – TRA MODELLI POSSIBILI E SCELTE ITALIANE

Con il webinar di Lunedì 12 Dicembre 2022, realizzato nell’ambito del Progetto Alpha Debt e in collaborazione con FEduF, abbiamo fornito nuovi importanti strumenti di educazione finanziaria, per favorire la consapevolezza dei cittadini; abbiamo trasmesso elementi di conoscenza e di prevenzione sul sovraindebitamento, una delle realtà che mina la stabilità finanziaria di tantissimi italiani.

IL VIDEO DELLA DIRETTA FACEBOOK

26/07/2023

Webinar: APPROFONDIMENTI SU SOVRAINDEBITAMENTO, PAGAMENTI E FINANZIAMENTI

IL VIDEO DELLA DIRETTA FACEBOOK

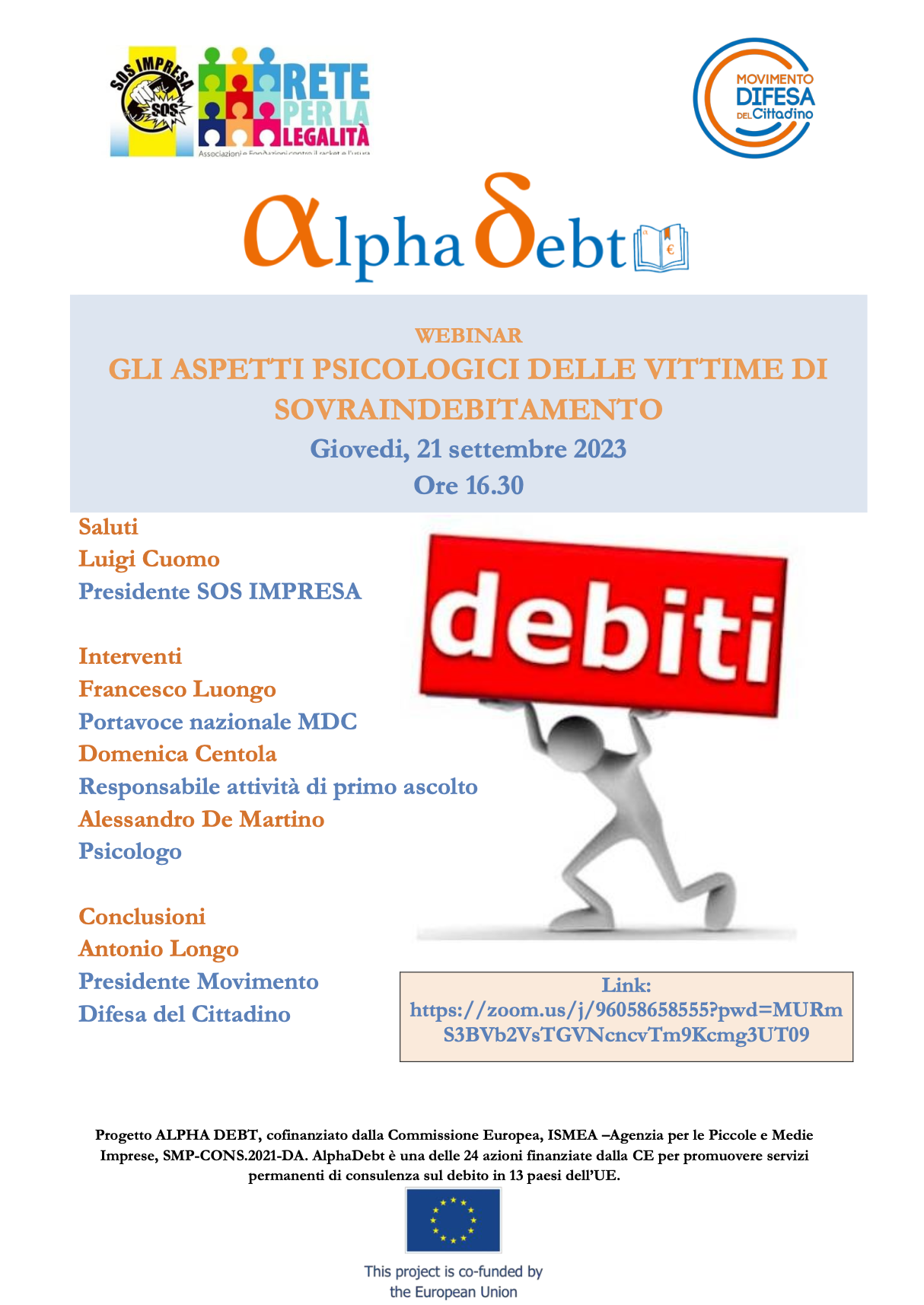

21/09/2023

Webinar: Gli aspetti psicologici delle vittime di indebitamento

IL VIDEO DELLA DIRETTA FACEBOOK

29/09/2023

Webinar: Risultati del progetto Alpha Debt e proposte operative per il legislatore

IL VIDEO DELLA DIRETTA FACEBOOK

MATERIALI VIDEO

Progetto Alpha Debt – Legge 108 del 1996 – Video pillola informativa a cura della Dott.ssa Domenica Centola.

Progetto Alpha Debt – Rete di supporto e di sostegno – Video pillola informativa a cura della Dott.ssa Domenica Centola.

Progetto Alpha Debt – Sovraindebitamento Definizione – Video pillola informativa a cura della Dott.ssa Domenica Centola.

Progetto Alpha Debt – La condizione del sovraindebitamento e del rischio usura – Video pillola informativa a cura della Dott.ssa Domenica Centola.

Progetto Alpha Debt – Legge 3 del 2012 – Video pillola informativa a cura della Dott.ssa Domenica Centola.

Progetto Alpha Debt – Il Fondo del MEF per la prevenzione del fenomeno dell’Usura – Video pillola informativa a cura del Dott. Fabio Picciolini.

ARTICOLI & COMUNICATI STAMPA

Al seguente link, è possibile leggere tutti gli articoli e comunicati stampa relativi alla campagna.

Link : https://www.difesadelcittadino.it/categoria/alpha-debt/